Verifactu y la hoja de cálculo

Una sanción que estimulará las ventas de la tecnológica

(Imagen: E&J)

Verifactu y la hoja de cálculo

Una sanción que estimulará las ventas de la tecnológica

(Imagen: E&J)

Adaptarse y aprender, palabras fáciles de pronunciar pero que a muchos cuesta practicar, por eso, se les hace tan difícil facturar. En estos tiempos la forma de hacerlo les preocupa a ellos y a tantos otros, buena prueba es el seguimiento constante de los criterios interpretativos de la Administración Tributaria sobre la aplicación del sistema Verifactu.

Entre las respuestas más recientes de la Dirección General de Tributos se encontraba la Consulta Vinculante, V0175-25, que ha quedado vacía de contenido al ser sustituida por la Consulta V0981-25 de 10 de junio de 2025.

La desaparecida y la nacida hacen referencia al sistema que tanto preocupa a las pymes y autónomos, el Verifactu, la última consulta ofrece una respuesta a los contribuyentes que tributan en el IVA bajo el régimen especial de recargo de equivalencia, puedes acceder a su contenido para sacar conclusiones porque no nos detendremos en ello, vamos directos a la pregunta que más se formulan los despachos y sus clientes: ¿Puedo facturar con una hoja de cálculo tipo Excel o con un procesador de textos?

Para comprender nuestra tesis es necesario primero que nos remitamos a la sentencia del Tribunal Supremo de 13 de noviembre de 2023, número 1410/2023, mediante la cual se determinaba: ¿Cuándo comienza el cómputo del plazo de prescripción para imponer sanciones tributarias por la comisión de la infracción del artículo 201.3 de la Ley 58/2003 General Tributaria (en adelante LGT), es decir, por la emisión de facturas falsas, y ello en el supuesto en el que las operaciones objeto de infracción tienen lugar a lo largo de varios periodos impositivos? Las alternativas eran:

Suscríbete a nuestra

NEWSLETTER

a) En la fecha en la que se expide la última factura o documento falso.

b) En función de los distintos periodos impositivos del impuesto donde se encuentra la conducta infractora.

c) O de cualquier otro modo

Pues bien, recordemos la doctrina establecida por el mismo Tribunal Supremo en sentencia de 19 de enero de 2022, recurso de casación 7905/2020: «En los supuestos del art. 201 LGT para determinar la cuantía de las reclamaciones económico-administrativas a los efectos de interponer el recurso de alzada ordinario, debe estarse a los distintos períodos de liquidación del impuesto, respecto de los que se aprecia la conducta sancionada».

Una doctrina que se extiende al cálculo del «incumplimiento sustancial de la obligación de facturación o documentación», establecida en la letra c) del primer apartado del artículo 187 de la LGT. Véase en este sentido, la resolución del Tribunal Económico Administrativo Central de 23 de febrero de 2023.

Es en este punto donde nace la tesis que enunciaremos.

En efecto, a los efectos de determinar el inicio del plazo de prescripción, la anterior doctrina del Tribunal Supremo no tendría sentido, si no va de la mano de la formar de graduar ese mencionado incumplimiento sustancial de las obligaciones de facturación o documentación.

Recordemos el artículo 187.1.c) de la LGT: «Se entenderá producida esta circunstancia cuando dicho incumplimiento afecte a más del 20 por ciento del importe de las operaciones sujetas al deber de facturación en relación con el tributo u obligación tributaria y período objeto de la comprobación o investigación o cuando, como consecuencia de dicho incumplimiento, la Administración tributaria no pueda conocer el importe de las operaciones sujetas al deber de facturación».

Nótese el lector que, el artículo 201 LGT en su primer apartado sanciona el incumplimiento de las obligaciones de facturación, el apartado tercero es el que hace referencia a los documentos falsos y, el quinto apartado nos indica: «Las sanciones impuestas de acuerdo con lo dispuesto en este artículo se graduarán incrementando la cuantía resultante en un 100 por ciento si se produce el incumplimiento sustancial de las obligaciones anteriores».

Este último apartado nos hace retroceder hacia el precepto 187.1.c), porque el mismo solo aplica para las sanciones del artículo 201 LGT, recordemos su título: Incumplimiento sustancial de la obligación de facturación o documentación.

No podría entenderse de otra manera el criterio de graduación de la infracción, lo contrario significaría interpretar a la carta.

(Imagen: E&J)

Si además tenemos en cuenta que, el Real Decreto 2063/2004 por el que se aprueba el Reglamento general del régimen sancionador tributario establece en su artículo 3.2 lo siguiente: «Cuando en un mismo procedimiento de verificación de datos, comprobación limitada o inspección se comprueben varios periodos impositivos o de liquidación, se considerará, a efectos de su calificación, que existe una infracción, en relación con cada uno de los distintos supuestos de infracción tipificados por la ley, por cada tributo y periodo objeto del procedimiento».

Y a su vez, el artículo 6 del mismo Real Decreto 2063/2004 nos indica: «Cuando un procedimiento de comprobación o investigación tenga por objeto varios tributos con periodos impositivos o de liquidación de diferente duración, la apreciación del criterio de incumplimiento sustancial de la obligación de facturación o documentación previsto en el artículo 187.1.c) de la Ley 58/2003, de 17 de diciembre, General Tributaria, se realizará tomando en consideración cada uno de los periodos de menor duración”.

La convivencia de la doctrina y las distintas normas enunciadas, nos lleva a la necesidad de seguir un criterio uniforme para el inicio del plazo de prescripción por la comisión de la infracción de emitir facturas falsas (201.3 LGT) y, el espacio temporal sobre el que actúa la graduación de la sanción por el artículo 187.1.c) LGT (incumplimiento sustancial de las obligaciones de facturación), ese criterio es considerar su aplicación por impuesto y periodos impositivos.

Ello dio lugar al establecimiento de la siguiente doctrina del Tribunal Supremo: «El dies a quo del plazo de prescripción para imponer sanciones tributarias por la comisión de la infracción del artículo 201.3 LGT, en aquellos supuestos en los que las operaciones que originan la infracción, esto es, la expedición de facturas o documentos sustitutivos con datos falsos o falseados, tengan lugar a lo largo de diversos periodos impositivos o de liquidación, se sitúa de forma autónoma para cada tributo y periodo impositivo o de liquidación».

Con esa referencia nos situamos es nuestra pregunta, ahora si para responderla: ¿Puedo facturar con una hoja de cálculo tipo “Excel” o con un procesador de textos? Sobre ella tiene mucho que decir el régimen sancionador. Como sabemos la Ley 11/2021 introdujo una letra j) en el artículo 29.2 LGT, con una obligación para los productores, comercializadores y usuarios de los sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas.

Esa obligación la desarrolla el Real Decreto 1007/2023, pero es la propia LGT en su artículo 201 bis introducido por la anterior Ley 11/2021 la que contiene su régimen sancionador.

El apartado segundo del artículo 201 bis LGT establece: “Constituye infracción tributaria la tenencia de los sistemas o programas informáticos o electrónicos que no se ajusten a lo establecido en el artículo 29.2.j) de esta Ley, cuando los mismos no estén debidamente certificados teniendo que estarlo por disposición reglamentaria o cuando se hayan alterado o modificado los dispositivos certificados. La misma persona o entidad que haya sido sancionada conforme al apartado anterior (producción y comercialización) no podrá ser sancionada por lo dispuesto en este apartado.”

El apartado tercero: “Las infracciones previstas en este artículo serán graves” y el segundo párrafo del apartado cuarto: “La infracción señalada en el apartado 2 anterior, se sancionará con multa pecuniaria fija de 50.000 euros por cada ejercicio, cuando se trate de la infracción por la tenencia de sistemas o programas informáticos o electrónicos que no estén debidamente certificados, teniendo que estarlo por disposición reglamentaria, o se hayan alterado o modificado los dispositivos certificados.”

Teniendo en mente los preceptos planteamos tres supuestos:

a) En primer lugar, nos situamos en el caso de una factura realizada en hoja de cálculo informática.

Pensará el lector, que nada se dice de estas aplicaciones, no son programas de facturación como tal, pero sí que son programas informáticos, por ello salvo que tuvieran una versión adaptada a la norma para facturar no pueden ser utilizados.

Ahora bien, a efectos sancionadores, ¿qué ocurre?

Obsérvese que, el apartado segundo del artículo 201 bis establece como infracción la tenencia de los programas que no se ajusten a lo establecido en el artículo 29.2 letra j) LGT, así como la alteración del dispositivo. La hoja de cálculo no es un programa diseñado para tal fin, pero sí que es un programa informático que debido a sus funcionalidades ha venido siendo usado, es decir, como programa informático no puede ser usado para facturar, pero no cumple los requisitos por definición dentro del ámbito objetivo del artículo 4 del Real Decreto 1007/2023 y del artículo 29.2 j) LGT, esto es algo relevante, porque su uso no estaría dentro del ámbito de aplicación de la sanción del artículo 201 bis LGT, le sería de aplicación la sanción del artículo 201.1 LGT por incumplimiento de las obligaciones de facturación.

Esta es la única interpretación posible, que permite la convivencia entre la imposibilidad de sancionar al fabricante de un software que es utilizado pero no fabricado para facturar y, si hacerlo al contribuyente que se niega a aprender y adaptarse pero que tampoco está dispuesto a hacerlo a mano.

¿Y si además el usuario le añadiese alguna característica propia de las facturas que cumplen con la normativa sin tenerla?

Estamos hablando de que añade un rasgo en la imagen de la factura que es falso, pero que no ha sido creado informáticamente. Esto quizás es algo un poco infantil, pero en la vida hay de todo y viene muy bien para mostrar lo que queremos explicar.

En este caso, estaría añadiendo un dato falso, SI, pero no está incurriendo en la tenencia del programa que habla el apartado segundo del artículo 201 bis, tampoco en una alteración de un dispositivo, simplemente incurre en falsedad y entonces sería aplicable la sanción del artículo 201.3 LGT, y por supuesto, también la anterior doctrina del Tribunal Supremo que hemos mostrado. El plazo de prescripción por período impositivo.

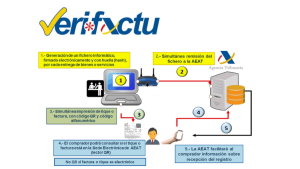

(Imagen: Agencia Tributaria)

b) Ahora vamos a otro supuesto. Un factura falsa, pero ahora está emitida de acuerdo con un programa que cumple con los requisitos establecidos por la norma, la misma contiene todos los requisitos establecidos, pero sus características están corruptas.

No somos informáticos, pero nos referimos a características nacidas de la alteración de la huella, del “hash” del registro de facturación, firma electrónica o cualquier otra característica adicional que deba tener.

En este caso, no nos encontramos en el uso de un programa no pensado para la facturación, tampoco en una falsedad de la planteada en el caso anterior, ¿es una falsedad? Si, pero mediante alteración de un dispositivo certificado o mediante el uso de uno que lo permite, ya que de lo contrario no podría contener los requisitos establecidos por la norma. De cualquier manera, el mero hecho de su existencia es indiciario de que ese empresario ha usado un programa que genera tal factura sin cumplir los requisitos de los sistemas informáticos que establece el artículo 8 del Real Decreto 1007/2023, o bien, ha incurrido en la infracción de alteración de un programa que si los cumple, será sobre ese empresario donde recaiga la carga de probar lo contrario, ya que está en posesión de ese documento.

En este caso, sí que estamos en el supuesto del apartado segundo del artículo 201 bis, recordemos el precepto de cuantificación de la sanción del apartado cuarto “multa pecuniaria fija de 50.000 euros por cada ejercicio”, pero además tenga en cuenta el lector que el artículo 201 bis no es incompatible con su predecesor en la Ley, estamos hablando de dos infracciones, la falsedad y la alteración del programa que la origina.

¿Cuándo se cometió la infracción tributaria? Se cometió en el momento de la alteración del programa informático que coincidirá con el momento de emisión de la factura.

¿Desde qué momento comienza a contar la prescripción? De acuerdo con la doctrina enunciada, se realizará por período impositivo y su cuantificación para no dejar lugar a dudas será de 50.000 euros por ejercicio, pero conviviendo con el artículo 201 LGT por supuesto, porque la alteración y corrupción del registro convive perfectamente con la falsedad.

Quizás en un mismo procedimiento sancionador podrá beneficiarse de la doctrina en lo que a falsedad se refiere, pero existirá la sanción del 201 bis LGT.

Además, que tenga en cuenta ese sujeto en el caso de ser reincidente, los criterios de graduación de las sanciones.

c) Y ahora preguntamos: ¿Cuándo será de aplicación la sanción del artículo 201 bis LGT por usar una hoja de cálculo?

Esta situación se producirá el día que las empresas fabricantes ofrezcan un módulo adicional que permita incorporar a la hoja de cálculo o procesador de texto los caracteres exigidos por la norma, el usuario no lo contrate y facture con la herramienta. Un producto que para estas compañías supondrá un incremento importante de sus ventas, no solo por el producto en sí mismo, también porque desincentivará por un lado el uso de versiones no oficiales y por otro estimulará la contratación, todo con origen en la norma tributaria, que entonces sancionará al usuario por el artículo 201 bis LGT si factura con esas herramientas sin contratar el módulo adicional, pero no sancionaría a estas empresas porque ellas ofrecerían su versión para facturar de acuerdo a la norma.

Adaptarse y aprender, si lo practicas, hasta te puedes convertir como nosotros sin quererlo en el departamento de innovación de una tecnológica.

Prisión para un padre que se quedó con la indemnización concedida a su hijo tras el fallecimiento de la progenitora

Ver la noticia completa →