La valoración de la empresa en funcionamiento en los planes de reestructuración: el protagonismo del descuento de flujos de caja

El método más adecuado para valorar una empresa en funcionamiento es el DCF

(Imagen: E&J)

La valoración de la empresa en funcionamiento en los planes de reestructuración: el protagonismo del descuento de flujos de caja

El método más adecuado para valorar una empresa en funcionamiento es el DCF

(Imagen: E&J)

La reforma concursal operada por la Ley 16/2022 ha situado la valoración de la empresa en funcionamiento en una posición central dentro de los planes de reestructuración. A diferencia del esquema tradicional de liquidación, el nuevo marco pivota sobre la viabilidad económica futura del negocio, siendo la valoración el elemento determinante para: (i) identificar las clases “en el dinero”; (ii) aplicar correctamente las reglas de prioridad; y (iii) posibilitar, en su caso, la homologación judicial del plan aun sin el consentimiento de todas las clases afectadas.

En este contexto, el método de descuento de flujos de caja (Discounted Cash Flow, DCF) se ha consolidado como la metodología de referencia para estimar el valor de la deudora bajo la hipótesis de empresa en funcionamiento.

El Texto Refundido de la Ley Concursal (TRLC) parte de la premisa de que el plan de reestructuración tiene por finalidad evitar la insolvencia o superarla preservando la actividad empresarial. Esta lógica se refleja con claridad en el artículo 639.2 TRLC, que exige para la homologación del plan no aprobado por todas las clases que al menos una clase pueda razonablemente presumirse que habría recibido algún pago tras una valoración de la deudora como empresa en funcionamiento, acompañándose de un informe del experto en la reestructuración sobre dicho valor.

Por tanto, la valoración no es un elemento accesorio, sino un presupuesto estructural del propio sistema de clases, mayorías y prioridades.

Suscríbete a nuestra

NEWSLETTER

Aunque en la práctica pueden emplearse métodos complementarios (múltiplos comparables, valor de liquidación, escenarios alternativos), existe un amplio consenso doctrinal y profesional en que el método más adecuado para valorar una empresa en funcionamiento es el DCF.

Este criterio ha sido reiteradamente recogido en presentaciones técnicas y en informes de experto, subrayando que el DCF permite capturar la capacidad recurrente de generación de caja del negocio, que es precisamente el atributo económico relevante en un escenario de continuidad.

(Imagen: E&J)

El método del descuento de flujos de caja

El punto de partida del DCF es la determinación del Flujo de Caja Libre (FCL), entendido como los fondos generados por la actividad operativa una vez deducidos impuestos e inversiones necesarias en capital circulante y activos fijos.

En el ámbito concursal, resulta especialmente relevante que los flujos estén alineados con el plan de negocio presentado por el deudor; y que las hipótesis sean razonables, explícitas y contrastables, coherentes con el histórico de la compañía.

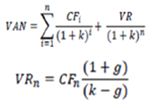

El cálculo del valor de la empresa en funcionamiento se calcula utilizando la fórmula del Valor Actual Neto (VAN):

- CF hace referencia a los Flujos de Caja que se generan en cada ejercicio.

- VR hace referencial al Valor residual estimado en el año n.

- g es el crecimiento constante determinado, el cual se suele establecer como la tasa de inflación prevista.

- k es la tasa de descuento.

Los flujos proyectados deben descontarse a una tasa que refleje adecuadamente el riesgo del negocio. Habitualmente se utiliza el Coste Medio Ponderado del Capital (WACC), que incorpora: el coste de la deuda financiera; la rentabilidad exigida por los accionistas; y la estructura financiera resultante tras la reestructuración.

La justificación del WACC es uno de los aspectos más frecuentemente controvertidos en sede judicial, por lo que debe estar sólidamente argumentada.

El valor residual representa el valor del negocio más allá del período explícito de proyección. En contextos de reestructuración, la práctica muestra una aproximación prudente, ya sea mediante crecimientos a perpetuidad moderados (habitualmente vinculados a inflación o crecimiento a largo plazo); o en escenarios de elevada incertidumbre, la utilización del último flujo proyectado como aproximación conservadora del valor terminal.

Esta prudencia resulta especialmente relevante para evitar valoraciones artificialmente infladas que desvirtúen la correcta aplicación de las reglas de prioridad.

El valor obtenido mediante el DCF es el que permite determinar qué clases se encuentran “en el dinero” y, por tanto, con derecho a participar en la distribución de valor.

Una valoración incorrecta o metodológicamente defectuosa puede provocar una asignación errónea de valor entre clases, comprometiendo la viabilidad jurídica del plan y su homologación judicial.

(Imagen: E&J)

El informe de valoración del experto en reestructuraciones

El informe de valoración de empresa en funcionamiento debería incluir, para responder a las exigencias del artículo 639 TRLC, al menos:

- Identificación del experto y de la deudora.

- Documentación analizada.

- Metodología de valoración empleada.

- Supuestos financieros y justificación de hipótesis.

- La determinación del valor de la empresa en funcionamiento.

- Conclusión expresa sobre la existencia de clases “en el dinero”.

Conclusión

La valoración de la empresa en funcionamiento mediante el método de descuento de flujos de caja se ha convertido en una pieza clave del nuevo derecho preconcursal español. Más allá de su dimensión económica, el DCF cumple una función jurídica esencial: ordenar el sacrificio entre clases y legitimar la intervención judicial en planes no consensuales.

En este escenario, la calidad técnica, prudencia y coherencia metodológica de la valoración no solo condicionan el éxito del plan desde un punto de vista financiero, sino también su viabilidad legal y procesal.

Es muy importante para las compañías contar con unos buenos asesores jurídicos y financieros que le acompañen en la preparación y defensa de los planes de reestructuración.

Prisión para un padre que se quedó con la indemnización concedida a su hijo tras el fallecimiento de la progenitora

Ver la noticia completa →