Alternativas para los 1,3 millones de españoles que no pueden acceder al dinero en efectivo

Alternativas para los 1,3 millones de españoles que no pueden acceder al dinero en efectivo

Desde 2008, el número de oficinas bancarias ha disminuido cerca del 50%, mientras que el total de cajeros automáticos se ha recortado un 20%.

Según el informe “Infraestructura del efectivo y vulnerabilidad en el acceso al efectivo en España” publicado en la jornada de ayer por el Banco de España y elaborado por Diana Posada Restrepo, de la Dirección General de Efectivo y Sucursales, los individuos de mayor edad, menor renta y menor nivel educativo usan el efectivo como medio de pago habitual y con mayor frecuencia en comparación con el resto de la población.

Por ello, si un 3% de los ciudadanos se encuentran en una situación de vulnerabilidad media o alta en términos de acceso al efectivo y alrededor de 340.000 personas viven en municipios donde la distancia media al punto más próximo de acceso al efectivo es de 9,4 kilómetros, ¿qué medios alternativos existen para que aquellos puedan disponer de efectivo sin tener que acudir a las tradicionales oficinas o a los cajeros automáticos de las entidades de crédito?

Canales alternativos de acceso al efectivo

Como se desprende del propio informe, la reducción de las oficinas y de los cajeros automáticos de las entidades de crédito se está viendo parcialmente compensada por un incremento de las alternativas para acceder al efectivo.

Suscríbete a nuestra

NEWSLETTER

“Cerca de un millón de ciudadanos viven en municipios con una vulnerabilidad media en el acceso al efectivo”

En primer término, en algunas zonas rurales existen desde hace años alternativas como las oficinas móviles o agentes financieros que se desplazan expresamente a diferentes municipios para facilitar el acceso a los servicios bancarios a su población.

Oficina de Correos. (Foto: El Español)

Estas alternativas no son ofrecidas por todas las entidades financieras y sus servicios son más populares en las comunidades autónomas de Madrid y Castilla y León.

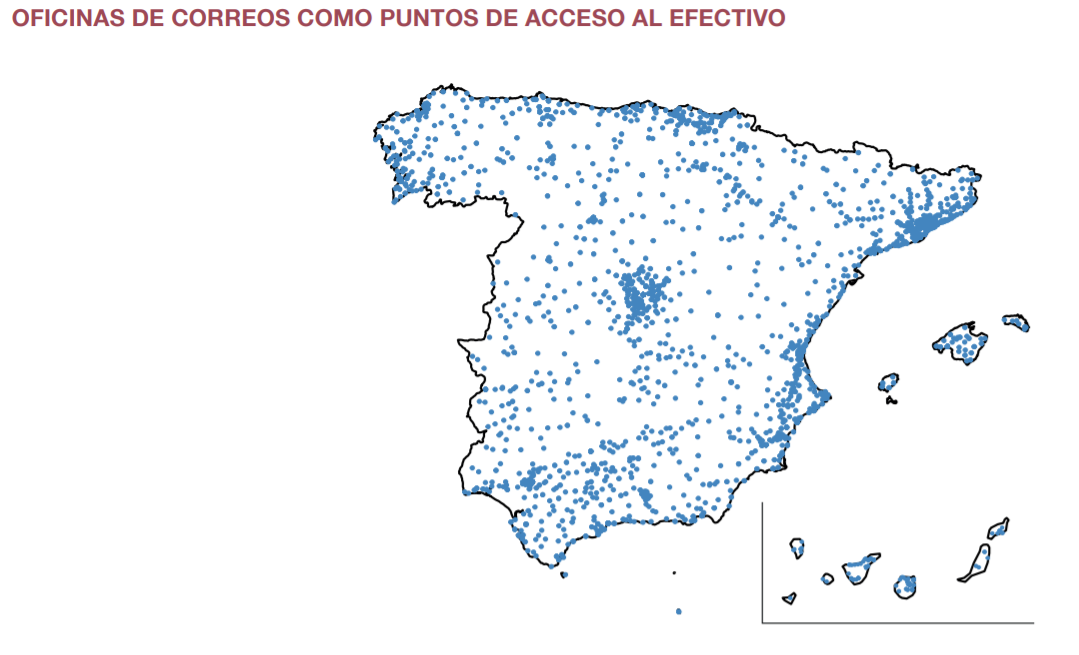

En segundo lugar, como anuncia el estudio, algunas entidades financieras están impulsando el uso de la red de oficinas de Correos como medio alternativo para disponer de efectivo.

“El 99% de los españoles tendrían un potencial punto de acceso al efectivo en un radio de 5 km”

De hecho, en países como Irlanda, Reino Unido o Australia, el uso de las oficinas postales con este objetivo está muy extendido en zonas rurales. En cambio, en nuestro país, el uso de esta sede para retirar o depositar efectivo es actualmente una alternativa muy residual. Eso sí, en caso de generalizarse su uso para este fin, y teniendo en cuenta su amplia dispersión y capilaridad en el territorio, “las oficinas de Correos podrían ser puntos de acceso complementarios a las sucursales y a los cajeros automáticos”, anuncia el reciente informe.

Así, para argumentar la anterior conclusión, acompañamos a continuación un gráfico en el que se puede observar la distribución de las oficinas de Correos, las cuales se localizan principalmente en núcleos urbanos con más de 10.000 habitantes. En particular, contando con las repetidas sedes de Correos, las oficinas bancarias y los cajeros automáticos, “el 99% de los españoles tendrían un potencial punto de acceso al efectivo en un radio de 5 km”, alerta el documento.

(Foto: Banco de España y Correos)

En tercer lugar, el cashback y el cash-in-shop -retirada o depósito de efectivo en un establecimiento comercial- son otras opciones alternativas de disponibilidad de efectivo. Eso sí, su puesta en marcha en nuestro país es muy reciente, y es una solución que está teniendo más envergadura en grandes núcleos urbanos.

Por último, la red de estancos y los establecimientos de loterías y apuestas del Estado también están sirviendo como puntos de acceso, impulsados por nuevas modalidades de banca digital.

A modo de conclusión, la autora del informe razona que resulta muy probable “que la reducción del número de oficinas y de cajeros automáticos continúe en los próximos años, ante el incremento de la digitalización y la búsqueda de una mayor eficiencia por parte de las entidades de crédito”. A su juicio, aunque el impulso de soluciones alternativas a los canales tradicionales “puede ser un importante complemento que permita garantizar el acceso al efectivo al conjunto de la población (…), por sus limitaciones actuales, no puedan sustituir completamente el abanico de servicios que prestan dichos canales”, concluye.