Sostenibilidad y salud laboral: claves para cumplir con la información no financiera

Sostenibilidad y salud laboral: claves para cumplir con la información no financiera

Vivimos en un mundo cada vez más globalizado y en el que las cuestiones éticas, sociales y medioambientales toman cada vez mayor relevancia.

En este contexto, hemos sido testigos de un proceso evolutivo y de lógica maduración por el cual, conceptos con tanto arraigo como la RSE han evolucionado a elementos mucho más amplios y holísticos que consiguen aunar tanto el sentir, como las necesidades y, sobre todo, las expectativas, de una sociedad, cada vez más informada, preocupada, ocupada y concienciada con elementos que, si bien siempre han estado ahí, ahora, más que nunca, han posicionado a la sostenibilidad como el eje diferenciador entre quien sólo opera para ganar y quien lo hace para liderar, dar ejemplo y crecer de forma sostenible.

«No cabe duda de que irá ganando terreno en el futuro, pues vivimos en sociedades cada vez más comprometidas, sostenibles y responsables». (Foto: Economist & Jurist)

El cumplimiento de las nuevas exigencias éticas, legales y estratégicas aportaran a las organizaciones una mayor creación de valor derivada de una mayor reputación y confianza entre sus grupos de interés, cuyas decisiones de colaboración, inversión, y/o consumo analizan el impacto ambiental, social y económica de las mismas, como parte de su corresponsabilidad social.

Suscríbete a nuestra

NEWSLETTER

En este sentido, los agentes clave del cambio para lograr este triple equilibrio son no sólo van a ser accionistas, consejos de administración, sino que van a estar involucrados, en menor o mayor medida, casi la totalidad de los Grupos de Interés de las Organizaciones.

De la reputación voluntaria a la información exigida

Hasta ahora las empresas solo estaban obligadas a reportar información financiera, sin embargo, esto ha cambiado. Más allá de la conveniencia de que las compañías reporten información no financiera para mejorar su reputación y adquirir ventajas competitivas, ahora existen unos requisitos legales que exigen transparencia y rigurosidad. La información no financiera que la empresa ha de suministrar no será la que voluntariamente decida, sino la que indica la normativa. Por ello, debemos preguntarnos ¿quién, qué y cómo se ha de suministrar esta información?

La normativa que regula esta nueva obligación –de obligado cumplimento a partir de este año– es la Ley 11/2018, de 28 de diciembre, por la que se modifica el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad.

El Estado de Información No Financiera (EINF) establece que es obligatorio ser considerada Entidad de Interés Público (EIP) si la empresa ha superado durante dos ejercicios consecutivos dos de los tres siguientes criterios; disponer de 500 empleados -a partir de este 2021 se reduce a 250 empleados-, disponer de 20 millones de euros del total del activo del balance o bien un volumen de negocio neto de 40 millones de euros, por lo que a partir de ahora, serán muchas las empresas españolas que se verán obligadas a presentar dicha información.

«La información incluida en el EINF deberá ser verificada por un prestador independiente»

El EINF se ha de presentar conjuntamente con las cuentas anuales y el informe de gestión y para valorar el grado de cumplimiento, la información incluida en el EINF deberá ser verificada por un prestador independiente.

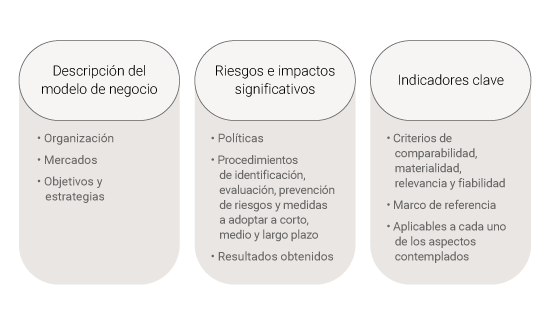

Ya sabemos a quién afecta y cómo se ha de presentar el Informe, aunque nos queda saber qué ha de contener. Éstas son las cuestiones medioambientales además de las sociales y relativas al personal, los derechos humanos, la lucha contra la corrupción y sobornos y por último, la actividad de la sociedad.

El contenido de la información a reportar

Sumando valor

Hay aspectos que aborda el EINF en los que los profesionales de la seguridad, salud y bienestar podemos sumar información relevante. En primer lugar, las cuestiones medioambientales, en muchas empresas se aborda la gestión de la seguridad laboral y medioambiental de forma integrada. En segundo lugar, los convenios colectivos, ya que, podemos explicar cómo se abordan los aspectos de PRL (Prevención de Riesgos Laborales) en los mismos. Además de cómo se aborda la accesibilidad desde la óptica de la PRL, es decir, la evaluación de riesgos, formación e instalaciones, entre muchos otros.

Y por último, aunque no menos importante, la igualdad, ya que la normativa de PRL insta a garantizar el mismo nivel de protección a todos los empleados, con independencia de sus características personales. Por ejemplo, trabajadores con discapacidad, trabajadores menores/mayores o maternidad, entre otros. También podemos ampliar la información con planes de igualdad, protocolos de acoso sexual, protocolos TES, etc.

«Quedémonos con tres ideas clave: la responsabilidad, la reputación y la confianza»

Sin duda, la información no financiera ha contribuido, de forma decisiva, a posicionar estos intangibles como elementos estratégicos de gestión empresarial en los que el Consejo de Administración ve reflejado el valor de su organización. No cabe duda de que irá ganando terreno en el futuro, pues vivimos en sociedades cada vez más comprometidas, sostenibles y responsables. De momento, quedémonos con tres ideas clave: la responsabilidad, la reputación y la confianza.

El paso está dado, no hay vuelta atrás en el camino emprendido. Que no es otro que el del buen gobierno y el del bienestar que posiciona la sostenibilidad como uno de los ejes estratégicos de la empresa del S.XXI. Y los profesionales de la seguridad, salud y el bienestar en la salida de una carrera de fondo que va a exigirles estar a la altura y dejar atrás posicionamientos arcaicos fundamentados en el cumplimiento de los marcos regulatorios para disponer y aplicar nuevas habilidades.

El reto no es pequeño, nadie dijo que fuera fácil, pero, por descontado que merece la pena. Hoy, se exige transparencia a las grandes empresas, que deben mostrar mediante el EINF su desempeño en estas materias y demostrar mediante la verificación de un prestador independiente la veracidad de dicha información.

En Full Audit hemos observado que las organizaciones con sistemas maduros en prevención y sostenibilidad han conseguido presentar el Informe de Información No Financiera -incluso en ejercicios anteriores a la exigencia de la ley- con mayor celeridad y éxito.

Prisión para un padre que se quedó con la indemnización concedida a su hijo tras el fallecimiento de la progenitora

Ver la noticia completa →