Andalucía reduce el pago del IRPF y bonifica el 100% el impuesto sobre el patrimonio

"Se puede decir que estas medidas son muy positivas para el contribuyente andaluz del IRPF, ya que, como varios países del entorno europeo, ajustan el IRPF a la inflación"

El presidente de la Junta de Andalucía, Juanma Moreno Bonilla (Foto: Archivo)

Andalucía reduce el pago del IRPF y bonifica el 100% el impuesto sobre el patrimonio

"Se puede decir que estas medidas son muy positivas para el contribuyente andaluz del IRPF, ya que, como varios países del entorno europeo, ajustan el IRPF a la inflación"

El presidente de la Junta de Andalucía, Juanma Moreno Bonilla (Foto: Archivo)

Entre títulos de periódicos como inflación, recesión y guerra, el pasado miércoles 21 de septiembre de 2022 se publicó una importante noticia en materia de impuestos cedidos en el ámbito de la Comunidad Autónoma de Andalucía.

Más concretamente, el Boletín Oficial de la Junta de Andalucía publicó el Decreto-ley 7/2022, de 20 de septiembre, el cual introduce importantes modificaciones en materia de tributos cedidos beneficiando, especialmente, a los contribuyentes andaluces del IRPF y del Impuesto sobre el Patrimonio.

-

Modificaciones en materia del IRPF

Con efectos desde 1 de enero de 2022:

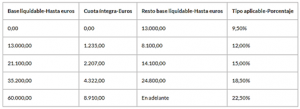

- Se modifica la escala autonómica aplicable a la base liquidable general, elevando las cuantías de sus tres primeros tramos (lo que se define como deflactar los tramos del IRPF), quedando vigentes las siguientes magnitudes:

Fuente: (Junta de Andalucía)

Suscríbete a nuestra

NEWSLETTER

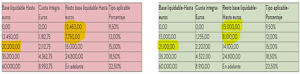

Como podemos observar en los cuadros comparativos de más abajo, a la izquierda (cuadro rosa) vemos la antigua escala y la actual (cuadro verde) cuyos tres primeros tramos han sido elevados a 13.000 euros, 8.100 euros y 21.100 euros, respectivamente.

(Fuente: Junta de Andalucía)

-

Se aumenta el mínimo personal y familiar

- Se incrementa el mínimo del contribuyente con carácter general que asciende a 5.790 euros anuales (anteriores 5.550 euros). Si el contribuyente es mayor de 65 años, se incrementará el referido mínimo en 1.200 euros anuales (anteriores 1.150 euros) y, finalmente si el contribuyente es mayor de 75 años, se aumentará otros 1.460 euros adicionales (anteriores 1.400 euros).

- Por descendientes, menores de 25 años o con discapacidad (cualquiera que sea su edad), siempre que conviva con el contribuyente y no tenga rentas anuales superiores a 8.000 euros, será de:

- 510 euros, por el 1º descendiente (anteriores 2.400 euros).

- 820 euros, por el 2º descendiente (anteriores 2.700 euros).

- 170 euros, por el 3º descendiente (anteriores 4.000 euros).

- 700 euros, por el 4º descendiente y siguientes (anteriores 4.500 euros).

- Por ascendientes será de 1.200 euros anuales (anteriores 1.150 euros) por cada ascendiente mayor de 65 años o con discapacidad (cualquiera que sea la edad), que conviva con el contribuyente y no tenga rentas anuales (excluidas las exentas) superiores a 8.000 euros. Cuando el ascendiente sea mayor de 75 años, el importe se incrementará en 1.460 euros anuales (anteriores 1.400 euros).

- Por discapacidad será de 3.130 euros anuales, en general (anteriores 3.000 euros anuales) y 9.390 euros anuales, si el contribuyente acredita un grado de discapacidad igual o superior al 65% (anteriores 9.000 euros anuales).

-

Modificación en materia del Impuesto sobre el Patrimonio

Con efectos para el presente ejercicio fiscal 2022, se aplicará una bonificación autonómica del 100% de dicha cuota si esta es positiva.

La razón de ser de esta importante medida fiscal se encuentra explicada en la exposición de motivos del propio Decreto-ley 7/2022 «Con la supresión de la tributación efectiva del Impuesto sobre el Patrimonio, se pretende que las personas físicas establezcan en Andalucía su residencia fiscal».

A modo de conclusión, se puede decir que estas medidas son muy positivas para el contribuyente andaluz del IRPF, ya que, como varios países del entorno europeo, ajustan el IRPF a la inflación. Por otro lado, la medida de bonificación del Impuesto sobre el Patrimonio en Andalucía es total (100%) y permitirá un alivio a los referidos contribuyentes y la Hacienda andaluza podrá recaudar más ingresos por el IRPF. Finalmente, a nuestro criterio, permanece la obligación formal de declaración del Impuesto sobre el Patrimonio para los contribuyentes andaluces cuando el importe de los bienes y derechos supere los 2 millones de euros.

1 Comentario